Modello F24 Elide 2017: guida alla compilazione

Guida

Da febbraio 2014 l’imposta di registro relativa alla registrazione, al rinnovo, alla proroga e alla risoluzione di un contratto di locazione deve essere pagata utilizzando il modello F24 Elide. Pagamento che può essere effettuato sia presentando il modello cartaceo presso un ufficio postale o un istituto di credito, sia tramite i servizi di home banking.

Il modello F24 Elide ha infatti sostituto il modello F23, per il pagamento dei tributi collegati ai contratti di locazione sia ad uso abitativo che commerciale. L’F24 Elide si compone di due parti principali: sezione contribuente e erario. Ma vediamo nel dettaglio come compilare il modulo.

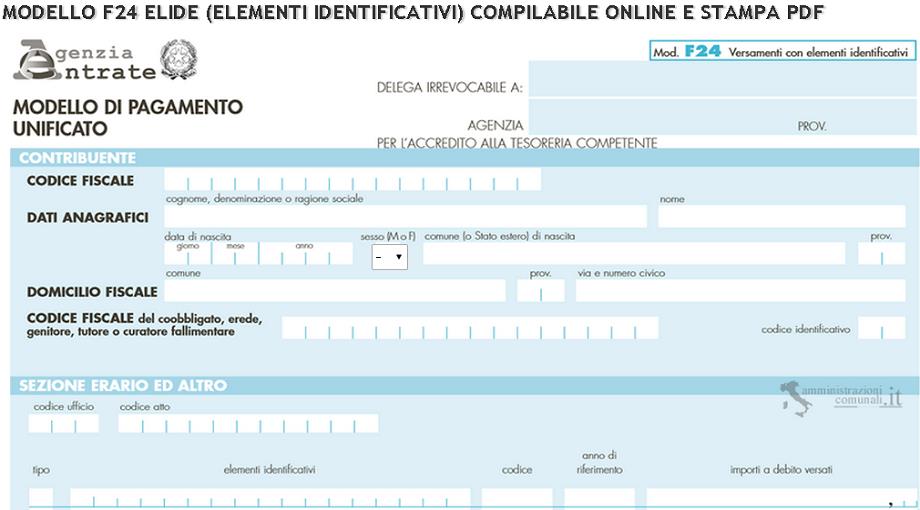

Nella sezione contribuente vanno indicati:

- il codice fiscale e i dati anagrafici del soggetto che effettua il pagamento;

- il domicilio fiscale del contribuente che fa il versamento;

- il codice fiscale del coobbligato, che può essere un erede, un genitore, il tutore o il curatore fallimentare del soggetto che fa il versamento. Oltre al codice fiscale è necessario indicare anche il codice identificativo del coobbligato, che varia a seconda del rapporto che c’è con il soggetto che effettua il pagamento (ad esempio 02 se è genitore o tutore; 07 se è l’erede; ecc.).

Se il versamento è legato a un contratto di locazione, è necessario indicare anche il codice fiscale della controparte del contratto. Va anche inserito il codice identificativo per la controparte, che è 63.

Istruzioni modello F24: come compilare la sezione erario

Troviamo poi la sezione erario, dove andranno compilati solo i riquadri relativi alla tipologia di pagamento che si va ad effettuare. Per il pagamento dei tributi legati a un contratto di locazione i campi da compilare sono i seguenti.

- “Codice Ufficio”: qui vanno indicato il codice dell’ufficio che ha emesso l’atto. Questo codice è riportato sul contratto di locazione e viene indicato al momento della sua registrazione.

- “Codice Atto”: va riportato il codice dell’atto cui si riferisce il versamento. Per i pagamenti collegati ai contratti di locazione non è necessario compilare questo campo

- “Tipo”: in questo campo si deve indicare la tipologia di versamento per cui è prevista l’indicazione di specifici elementi identificativi. Per i contratti di locazione si deve scrivere la lettera “F”.

- “Elementi identificativi”: nel caso in cui si tratti della prima registrazione di un contratto di locazione questo campo non va compilato. In caso di pagamento successivo invece si dovrà scrivere il codice identificativo del suddetto contratto.

- “Codice”: qui va indicato il codice tributo, che deve essere utilizzato esclusivamente per il modello F24 Elide.

- “Anno di riferimento”: se è la prima registrazione del contratto va indicato l’anno in cui si è stipulato il contratto o quello di decorrenza. In caso di pagamento successivo invece si dovrà indicare l’anno della scadenza dell’adempimento.

- “Importi a debito versati”: in questo campo si deve indicare l’importo da versare. Importo che va indicato una singola riga per ogni codice tributo.

Codici tributo modello F24 Elide 2017

Riportiamo di seguito i codici tributo che si devono utilizzare per effettuare i pagamenti con modello F24 Elide.

- Codice tributo 1500: per il pagamento dell’imposta di registro della prima registrazione;

- Codice tributo 1501: per il pagamento dell’imposta di registro per le annualità successive;

- Codice tributo 1502: per il pagamento dell’imposta di registro per le cessioni del contratto;

- Codice tributo 1503: per il pagamento dell’imposta di registro per la risoluzione del contratto;

- Codice tributo 1504: per il pagamento dell’imposta di registro per la proroga del contratto;

- Codice tributo 1505: per il pagamento dell’imposta di bollo;

- Codice tributo 1506: per il pagamento di tributi speciali e compensi;

- Codice tributo 1507: per il pagamento di sanzioni da ravvedimento per prima registrazione tardiva;

- Codice tributo 1508: per il pagamento di interessi da ravvedimento per prima registrazione tardiva;

- Codice tributo 1509: per il pagamento di sanzioni da ravvedimento per il tardivo versamento dell’annualità e degli adempimenti successivi;

- Codice tributo 1510: per il pagamento di interessi da ravvedimento per il tardivo versamento dell’annualità e degli adempimenti successivi;